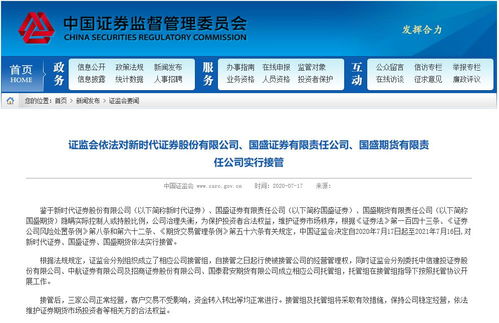

中原消費金融催收實務解析 金融機構委托下的合法路徑與風險防范

隨著消費金融行業的快速發展,催收作為貸后管理的關鍵環節,日益受到社會關注。以中原消費金融為代表的持牌金融機構,在面臨借款人逾期時,如何依法、合規、高效地開展催收工作,不僅關系到機構自身的資產質量與聲譽,也涉及金融消費者的權益保護。本文將聚焦于金融機構委托催收這一模式,探討其運作機制、法律邊界與各方權責。

一、 催收的背景:消費金融的貸后挑戰

消費金融因其小額、分散、線上化的特點,在便利消費者之余,也面臨著一定的信用風險。當借款人發生逾期,金融機構需啟動催收程序以挽回損失。根據監管規定與內部政策,催收通常遵循從提醒、協商到逐步升級的流程。初期多以短信、電話等友好提醒為主,旨在促使借款人主動履約。

二、 委托催收的運作模式

當內部催收效果有限時,金融機構如中原消費金融,可能會將部分逾期案件委托給具備資質的外部催收機構。這是一種常見的商業安排,旨在利用專業機構的資源與經驗提升回收效率。委托關系基于雙方簽訂的協議,其中明確約定了委托范圍、行為規范、費用結算、信息保密及合規要求。

關鍵點在于,委托行為不轉移債權本身。金融機構仍是法律上的債權人,并對受托方的催收行為負有監督管理責任。受托方必須在授權范圍內,以合法合規的方式開展工作,其行為后果仍由委托方承擔相應責任。

三、 合法合規的催收邊界

監管部門對催收活動,尤其是外包催收,出臺了嚴格的規定。合法催收必須堅守以下底線:

- 行為規范:嚴禁使用恐嚇、侮辱、誹謗、騷擾等軟暴力手段。催收頻率、時間(如不在非合理時段聯系)及聯系對象(通常僅限于借款人本人及其預留聯系人)均需合規。

- 信息保護:嚴禁非法獲取、泄露、出售借款人及關聯方的個人信息。

- 身份透明:催收過程中應表明機構身份、委托關系及來意,不得冒充國家機關人員進行威脅。

- 權利告知:應清晰告知借款人債務詳情、享有的異議與申訴權利。

對于借款人而言,若遭遇違規催收,應保存證據(如錄音、截圖),并向委托的金融機構投訴,或向金融監管部門、公安機關舉報。

四、 給各方的建議

- 對金融機構(如中原消費金融):應建立健全催收外包管理制度,對合作機構進行嚴格準入與持續監控,加強培訓,確保其行為完全符合《個人信息保護法》、《關于規范整頓“現金貸”業務的通知》等法律法規及監管精神。將合規置于回收率之上。

- 對催收機構:應恪守職業道德與法律紅線,將催收工作視為一項專業的金融服務,而非簡單的施壓。通過合規溝通與談判技巧解決問題。

- 對借款人:樹立理性消費觀念,按時履約是根本。若確實遇到還款困難,應主動、盡早與官方客服溝通,嘗試協商還款方案(如展期、分期),避免逃避導致問題升級,影響個人征信。

五、

中原消費金融等持牌金融機構的委托催收,是現代金融業專業化分工的體現。其健康運行的核心在于“合法委托、合規操作、有效監督”。只有在陽光下運作,才能真正保護債權人權益,同時維護債務人的基本尊嚴與合法權益,從而促進消費金融行業的長遠、穩健發展。各方均需強化法律意識,共同構建一個規范、有序的金融生態環境。

如若轉載,請注明出處:http://www.fashionlab.cn/product/74.html

更新時間:2026-01-23 19:03:17